Главная / Жилищные споры / Могут ли забрать долю в квартире за долги по кредиту

Главная / Жилищные споры / Могут ли забрать долю в квартире за долги по кредиту

Могут ли забрать долю в квартире за долги по кредиту

Просмотров 951

Просмотров 951

Нехватка личных сбережений вынуждает людей брать кредиты. Далеко не многие могут рассчитать свои возможности. Как следствие – просрочка и образование долгов по кредиту. Тут же звонят из банка, угрожают арестом жилья, приходят повестки из суда и ФССП. Знакомо?

Вероятно, многие заемщики в страхе – а могут ли отнять долю в квартире за просроченный кредит? Неужели нельзя сослаться на жизненные проблемы: увольнение, снижение дохода, потерю трудоспособности, рождение второго ребенка? Если вы имеете долг по кредиту, готовьтесь к разбирательствам с банком. Однако у вас есть законные права и кредиторы обязаны их учитывать. О чем конкретно идет речь и как защитить жилье от взыскания – читайте в нашей статье.

✅ Забрать и арестовать долю: в чем разница?

Обращаем внимание на то, что арест и отчуждение доли в квартире – это не одно и то же. Термины имеют сходства, но различаются в юридических действиях.

Забрать долю в квартире – значит обратить взыскание на имущество в счет погашения долга. Такие полномочия есть у судебных приставов (ст. 69 ФЗ № 229 «Об исполнительном производстве» от 2 октября 2007 года). Однако приставы действуют в рамках судебного решения. Суд выносит постановление на основе иска от кредитора – банка.

Арест – это запрет на регистрационные действия с долей в квартире. Заемщик не сможет ее продать, подарить, обменять, сдать в аренду, залог – вместе с тем, жить в квартире ему никто не запретит. Обычный арест не является поводом для того, чтобы забирать долю – это лишь обременение.

Имущество остальных совладельцев квартиры не пострадает. Если жилье находится в совместной собственности, банк может подать в суд и потребовать выделения доли неплательщика (ст. 255 ГК РФ). После этого часть жилья будет арестована.

Таким образом, наложение ареста – это не изъятие доли в счет задолженности. Считается, что арест – это некий стимул, чтобы заемщик начал погашение долга, а не убегал от ответственности.

✅ Могут ли приставы забрать долю в квартире за неуплату по кредиту?

Просрочка платежей по ссуде – это веский повод для взыскания долга. Сперва банк пытается договориться о добровольном погашении задолженности. Если реакции нет, кредитор подает иск и требует принудительного исполнения обязательств. И если у вас нет менее ценного имущества, вполне возможно взыскание коснется доли в квартире. Вопрос, во всех ли случаях?

🔻 Когда заберут

Недвижимость считается ценным активом. Особенно, если вы имеете в ней долю и одновременно серьезную просрочку по кредиту.

Случаи, когда приставы могут наложить взыскание на долю в квартире:

- Наличие иного жилья. Если неплательщик имеет в собственности несколько долей в разных квартирах – жилье могут отобрать. Правда, для этого нужны веские основания: огромный долг, просрочка до 6 месяцев, отсутствие иного ценного имущества (вкладов, драгоценностей, мебели, техники, автомобиля).

- Ипотечное жилье. Если жилье в залоге у банка, проблем не избежать. При наличии задолженности по текущему кредиту, кредитор имеет полное право отобрать ипотечную квартиру. Жилье продадут с аукциона, а вырученные деньги пойдут в счет уплаты по займу. Остаток вернут должнику.

- Приоритетное имущество. Если заемщик указал, что приставы могут забрать его долю в квартире в счет погашения долга – так и произойдет. Первыми покупателями будут остальные совладельцы (ст. 250 ГК РФ). Если они не захотят выкупать долю, приставы организуют торги и продадут ее любому желающему.

Пример:

Заварзин владел частным домом и долей в 2-комнатной квартире своих родителей. Загоревшись бизнес-идеей, мужчина оформил кредит на 350 000 рублей. Правда, затея провалилась и Заварзин оказался в долгах. Кредитная задолженность постоянна росла, банк начислял пени и штрафы. Вскоре дело передали в суд и началось принудительное взыскание долга. Поскольку у заемщика не было счетов в банке, своего автомобиля и других активов, приставы обратили внимание на долю в квартире. Учитывая, что Заварзин фактически проживал в доме, приставы арестовали часть квартиры. Появился риск продажи доли с аукциона, третьим лицам. Родителям Заварзина это было не выгодно. Им пришлось брать кредит на выкуп доли своего сына. Таким образом, вырученные за долю средства пошли на погашение кредитного долга перед банком. Остаток вернулся на счет Заварзина.

🔻 Когда не могут забрать

Перед тем, как забирать долю в квартире, приставы изучают, имеет ли должник альтернативное место проживания?

Согласно п. 1 ст. 446 ГПК РФ, нельзя изымать долю в случае:

- если жилье является единственным пригодным для проживания заемщика (и его семьи) – помимо квартиры сюда входят частные дома;

- если размер долга не соразмерен стоимости отчуждаемой доли в квартире (п. 5 ст. 4 ФЗ «Об исполнительном производстве»). Условно, Иванов задолжал 60 000 рублей, а цена доли – 480 000 рублей.

Впрочем, ситуации с единственным жильем требуют отдельного рассмотрения. Например, 22 ноября 2018 года, Верховный Суд РФ издал разрешение на изъятие 5-комнатной квартиры у одного из должников. Оказалось, что заемщик не выплачивал кредит, но жил в огромной жилплощади, явно превышающей нормативы на одного человека.

В каких случаях приставы смогут забирать даже единственное жилье:

- во-первых, превышение площади на жильцов в 2-3 раза.

- во-вторых, стоимость квартиры в 2 раза выше цены жилплощади на одного человека.

Согласно новым правилам, уже с 2019 года можно продавать такое жилье за долги. Вырученные от сделки деньги пойдут на погашение кредита и новое жилье заемщику. Отметим, что пока это возможно только для многокомнатных квартир высокой стоимости.

✅ Могут ли забрать долю в квартире:

🔻 Если собственником является несовершеннолетний

Особо трепетное отношение к правам несовершеннолетних детей. Если ребенку принадлежит доля в квартире заемщика, приставы не смогут наложить на нее (долю) взыскание. Отобрать жилье целиком также не получится. Интересы детей представляют их родители и районный отдел органа опеки и попечительства (ООП).

Интересно, что банк не разрешает выделять доли в квартире до погашения ипотечного займа. Поэтому, в случае просрочки по ипотеке есть риск лишиться всего жилья, даже если в семье имеются дети. Исключение – использование материнского капитала на погашение части ссуды. Финучреждение обязано вернуть выплаченные средства обратно в семью.

Пример:

Роберт и Ирина находились в разводе, у них был 6-летний сын. Купленная в браке квартира находилась в долевой собственности – на троих в равных пропорциях. Фактически в квартире жила Ирина с сыном. Отец уехал в другой город и не появлялся по месту регистрации. Вскоре Ирина узнала, что ее бывший муж взял кредит, но не смог его выплатить. Состоялся судебный процесс, в ходе которого суд постановил начать взыскание задолженности с имущества Роберта. Очередь дошла до квартирной дроби бывшего супруга. Учитывая, что жилье находилось в общедолевой собственности, ССП смогли арестовать лишь ⅓ долю заёмщика. Сын и бывшая жена неплательщика сохранили свои дроби. Правда, Ирине пришлось брать кредит и выкупать арестованную часть Роберта. Зато жилье перешло в их с сыном владение, а бывший муж утратил право собственника.

🔻 За долги по потребительскому кредиту

Как показывает практика, большая часть долгов возникает в случае с потребительскими кредитами. И это неудивительно, ведь банк устанавливает высокий процент по их выдаче. Например, Альфа-Банк до 15,99%, Тинькофф и ВТБ – 12% годовых.

Можно ли лишиться доли за просрочку по такому кредиту? Рисков немного, но они присутствуют. Судебные приставы начнут взыскание с денежных средств, драгоценностей, авто, бытовой техники. Если этого не хватит для погашения долга, арестуют долю в квартире.

Но, опять же, если стоимость доли выше размера задолженности по кредиту – максимум что грозит, это арест имущества. Заемщик не сможет совершать сделки с долей, но сохранит право на проживание/регистрацию в квартире.

Читайте также «Может ли человек, прописанный в квартире претендовать на долю?»

🔻 Если квартира родителей, родственников, третьих лиц

Зачастую банки и коллекторы грозятся отобрать квартиры у родственников заемщика. Якобы, раз у неплательщика нет активов, следует спросить с близких ему людей. Однако такие угрозы не несут в себе никаких последствий.

✅ Как защитить долю в квартире от взыскания за долги по кредиту?

Разногласия с банком могут поставить в тупик. На стороне кредитора – юридический отдел, аналитики и ресурсы. Заемщик часто ограничен даже во времени. Однако существует ряд законных мер по защите своего имущества от взыскания за долги.

🔻 Досудебные методы

Знать о ситуации с кредитным долгом жизненно необходимо. Если вы чувствуете, что просрочки не избежать, подстрахуйтесь на досудебном этапе без привлечения банка. Один из вариантов – передать долю в квартире члену семьи или родственнику.

Способы защиты от изъятия имущества:

- Договор дарения – дарственная позволит переписать долю в квартире на проверенного человека (мужа, ребенка, отца, мать, внука, тётю). Впоследствии, если дело дойдет до суда, банк не сможет взыскать имущество, поскольку оно уже не в собственности заемщика. Оспорить дарственную без серьезных оснований также очень сложно.

- Брачный договор – подойдет супругам, если они намерены разделить совместные активы. Альтернативой выступает соглашение о разделе имущества мужа и жены. Даже если оформить брачный договор «на флажке» перед слушаниями по долгу, документ будет иметь юридическую силу.

- Договор купли-продажи – заемщик может реализовать долю в квартире, не дожидаясь ее ареста. Вырученные средства пойдут на погашение части кредита. Удобнее всего пойти в банк и заключить соглашение о реструктуризации долга (см. ниже).

Обменивать доли бессмысленно – приставы арестуют и могут продать новую долю в счет долга. Если вы хотите опередить кредиторов, действуйте через дарение или куплю-продажу.

🔻 Судебная защита

Угрозы судом имеют вполне реальные основания. Если заемщик не выплачивает кредит, банк может подать иск о принудительном взыскании ссуды. Что делать заемщику?

Сыграть на опережение или подать встречный иск – об уменьшении размера неустойки. Оспаривать претензии банка – дело нелегкое. Советуем заручиться поддержкой юриста нашего портала.

🚩 Уменьшение неустойки (штрафа)

Разберемся с понятием «неустойка» и что под ним понимается.

Многие банки начисляют «жесткие» штрафы и пени. Распространенная тактика – ждать, пока неустойка достигнет своего пика и только потом подавать в суд. Даже если заемщик не имеет возможности выплачивать кредит.

Если размер неустойки превышает «тело» кредита, и она несоразмерна последствиям – заемщик праве снизить размер (п. 1 ст. 333 ГК РФ). Уменьшение неустойки происходит в судебном порядке – правом на вынесение решения обладают районные и мировые суды.

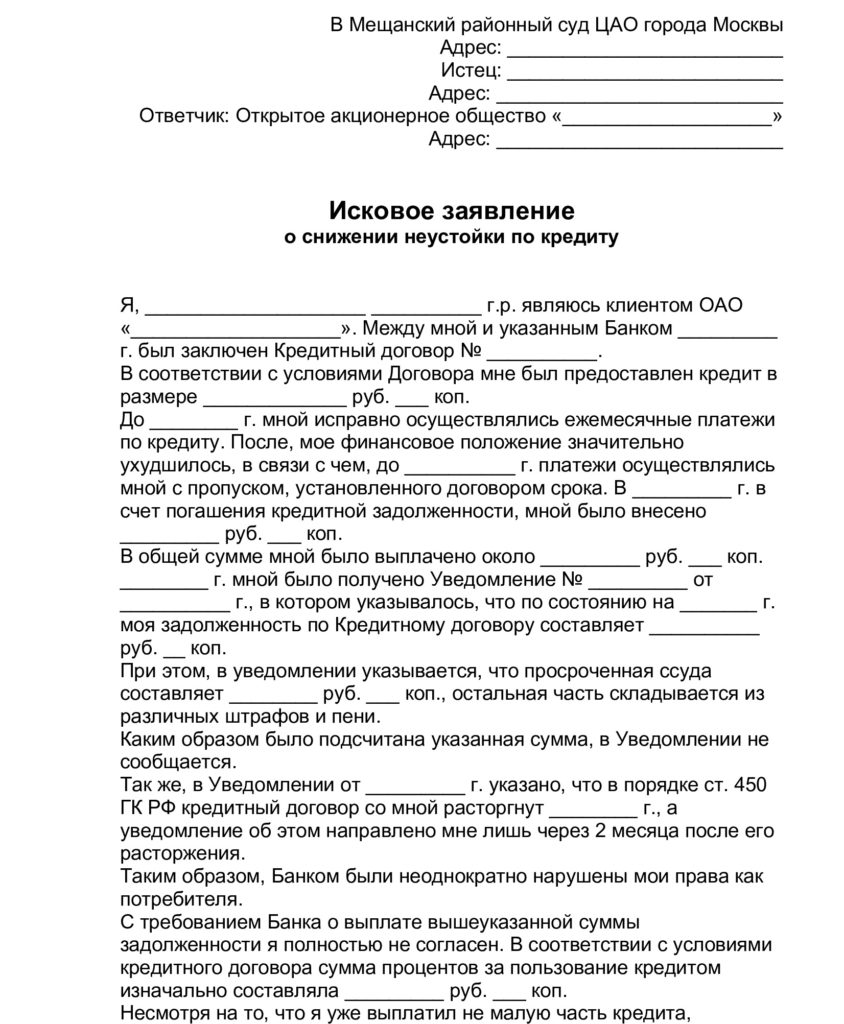

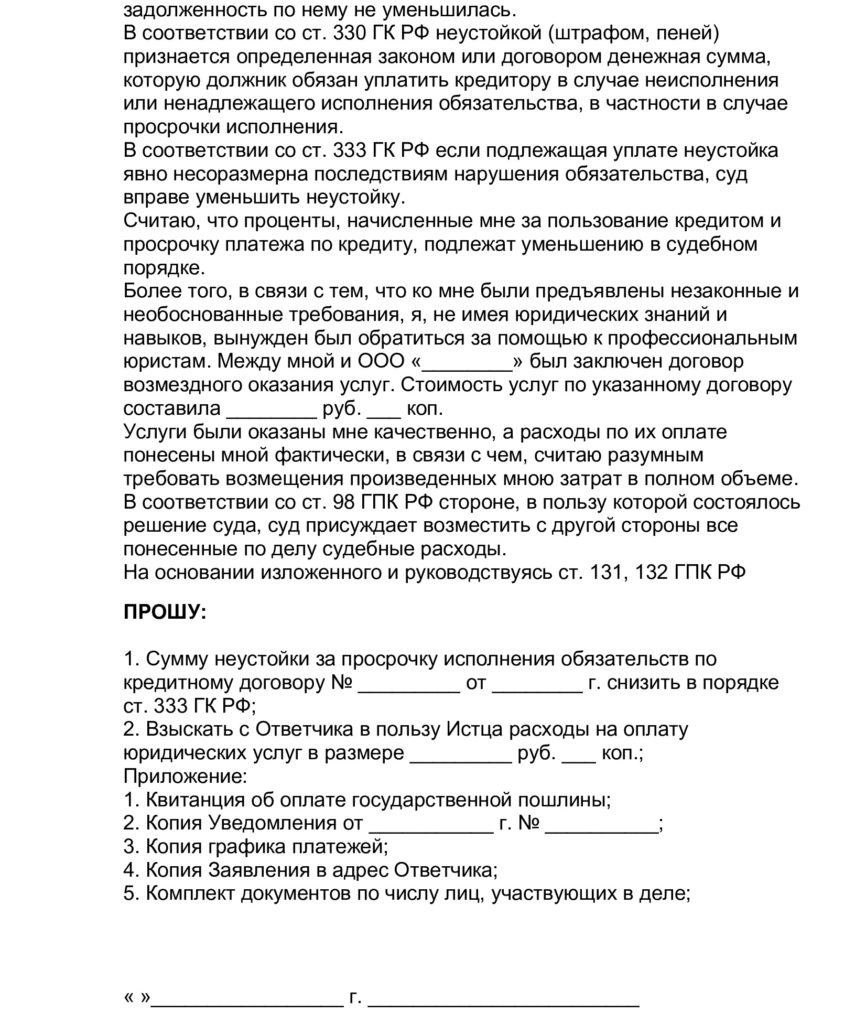

🚩 Образец искового заявления о снижении размера неустойки по кредиту

✅ Что еще можно сделать для защиты?

Не думайте, что банку лучше забрать долю в квартире в счет долга. Напротив, кредиторам это не столь выгодно. Очевидно, что раз жилье находится в долевой собственности, много за долю не выручишь. Придется либо продавать залог совладельцам, либо нести расходы: на суд, аукцион, работу штатных юрисконсультантов и др.

Зачастую банки сами идут навстречу должнику, предлагая альтернативный способ расчета по кредитам.

🔻 Реструктуризация долга

Уладить проблему можно с помощью реструктуризации долга – это пересмотр текущих условий и графика платежей. Финучреждению выгодно, чтобы человек погасил долг, пусть и не сразу.

Особенности реструктуризации задолженности по кредиту:

- увеличение срока договора – снижение размера платежей;

- новый график поступления средств;

- кредитные «каникулы» (а с 31 июля 2019 года – ипотечные «каникулы»);

- освобождение от части процентов (штрафов и пени).

Пересмотр условий – это право, а не обязанность банка. Желательно не портить отношения с кредитором уже на первых этапах просрочки. Чтобы разбить долг на несколько платежей заемщик должен обратиться в банк. Там предстоит написать заявление, приложить документы о причинах непогашения в срок и ожидать ответа. Если банк даст «добро», останется лишь переоформить кредитный договор на новых условиях.

🔻 Рефинансирование

Бывает, что заемщик получает отказ в реструктуризации долга по кредиту. Первый вопрос, что делать? Существует еще один способ – рефинансирование задолженности. Другими словами, погасить старый долг за счет нового кредита. Появится возможность погашать ссуду на приемлемых условиях без штрафов и пеней. А в ряде случаев даже вывести имущество из-под залога.

Новый банк знакомится с текущей ситуацией должника. Прежде чем выдать займ, должника проверят по базе Бюро кредитных историй (БКИ). Чем быстрее погасить старый кредит, тем лучше. Оттягивать с рефинансированием надолго не стоит. Иначе займодатель решит, что пора бы взыскать с имущества должника.

Смотрите видео о нюансах лишения жилья за неуплату по кредитам:

Рекомендуем почитать

Просмотров 3872

Просмотров 3872

Просмотров 2905

Просмотров 2905

Просмотров 3362

Просмотров 3362